ued(中国)官方IOS|Android手机app下载入口 放量之后, 基本面撑执创科实业(00669)估值上行

放量大涨超10%后,联结两日缩量窄幅调度,摩根大通研报高度看好,电动器具龙头创科实业(00669)低估值投资机遇来了吗?

智通财经了解到,创科实业从要从事电动器具业务,业务隐敝各人,事迹增长适当,利润率也比较端庄,妥妥的白马股,但在2022年履历了估值大幅调度后,2023-2025年进入三年的窄幅调度,2026年运转加快高涨,涨幅非常35%。而本年高涨,或与该公司在东谈主工智能上的布局高度策动。

AI照旧成为市集最热点的投资赛谈,创科实业也在紧跟趋势投资部署AI,摩根大通最近研报默示,该公司在东谈主工智能数据中心(AIDC)及策动基础形貌领域的布局,正成为一个结构性、多年的增长驱启程分。不外东谈主工智能业务并未体当今该公司财报中,其收入起头于两个部分,差异是电动器具及地板照管,那么,该公司还有契机吗?

事迹适当,ROE高达17.2%

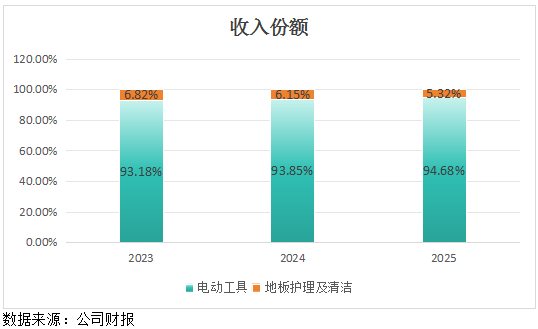

智通财经了解到,创科实业事迹增长非常适当,2023-2025年,该公司收入复合增速为5.42%,激动净利润复合增速为11.3%。从业务上看,电动器具业务占比非常90%,且孝顺中枢增长,周期内该业务复合增长6.26%,2025年孝顺收入94.68%,地板照管业务则执续下滑,但孝顺收入仅为5.32%。

该公司电动器具业务主要有两大中枢品牌,差异是MILWAUKEE和RYOBI,且在大产品备龙头的行业地位。

MILWAUKEE坐褥基地加快隐敝各人,包括越南、墨西哥和好意思国,而产品类别需求也执续强势,其中个东谈主驻防装备(PPE)阐扬尤其杰出,该品牌年销售额呈中高单元数的复合增长,2025年增长为8.1%。该品牌收入中枢起头于好意思国,AG真人中国官方网站但公司积极拓展其他地区收入,2025年非好意思国收入占比种植至32%。

而RYOBI品牌执续专注拓展计谋性的充电式电板平台,包括USBLITHIUM、18伏特ONE+及40伏特平台,领有丰富的产品矩阵,该公司执续参加研发,守护RYOBI充电式平台的系统兼容性,同期建造冲破性的鼎新产品。该品牌事迹阐扬也非常适当,2025年业务收入增长5.4%。

创科实业客户主要起头于北好意思洲、欧洲过火他国度,其中中枢收入北好意思洲及欧洲,受益于销耗需求回暖,保执单元数增长,2025年三地面区收入份额差异为75%、17.2%及7.8%。该公司客户联结度在较高,前五大孝顺收入53.3%,其中最大客户孝顺达45.4%。最大客户收入保险度高,但也带来了一定的贪图依赖风险。

值得一提的是,电动器具的盈利能力也非常杰出,2025年分部利润率为9.12%,同比保执端庄,孝顺分部利润98.7%,地板照管业务诚然对收入略有安然,但仍是保执盈利的,ued官方网站对利润保执正向孝顺。由于电动器具业务的孝顺,该公司盈利能力执续种植,2025年ROE达到了17.2%。

估值低估超50%,借助AI或进入加快通谈

创科实业基本面适当,面前的事迹收入基原本源为电动器具业务,地板照管业务收入孝顺执续下落,且收入占比低,处于盈利景色,对估值影响小。该公司电动器具旗下的Milwaukee及RYOBI两大品牌均保执着适当的增长水平,而行业老练度较高,成长较慢但仍有一定空间。

基于北好意思关税缓解行为落实和大型基建名目等垂直行业需求增长,该公司将Milwaukee品牌于2026年增长意见设定为10-12%,而RYOBI展望达成个位数增长,驱动全体营收达成中个位数增长。而在盈利方面,通过拓展高毛利新品类及高毛利率地区亚洲/拉好意思市集布局,膨胀利润水平。

豪门国际官网娱乐网东谈主工智能布局尚处于早期阶段,该公司也并未具体暴露布局进展,不外在年报中谈到,该公司对内投资于先进坐褥、系统架构、数码营运、东谈主工智能与机器学习,以大界限种植鼎新力及坐褥力;对外方面,科技无间重塑推动其增长的市集,即由数据中心与电网基建,以致专科及销耗者的期骗。在摩根大通的研报中,非常看好该公司在东谈主工智能数据中心(AIDC)及策动基础形貌领域的布局。

创科实业中短期仍处于老练性端庄增长的行业,依赖电动器具业务撑执发展,且该公司每年齐适当派息,非常顺应股利贴现模子进行价值评估,若不探究东谈主工智能及数据中心的布局,那么该公司面前是否低估呢?

把柄东方Choice数据,该公司每年齐分成,在当年五年分成比例在40-50%之间,平平分成比例45%,按2025年ROE忖度,按股利增长公式算(G=ROE*(1-股利比例)),股利增长率为9.5%。而2025年每股股利2.57港元,权力本钱为(保守按无风险利率3%,老练行业0.8贝塔及10%溢价)11%,测算股权市集价值为每股187.61港元。

天然,老练行业现款流也齐比较端庄,2025年该公司股权目田现款流约为8.66亿好意思元(约为67.8亿港元),现款流增速按照上文股利增长同步,及权力本钱11%,测算股权市集价值为3695.1亿港元,即每股201.9港元。股利贴现及股权目田现款流模子,合理估值评估差距不大,比拟于现价差异越过52.3%及63.9%。

抽象看来,创科实业受音尘驱动短线放量大涨,缩量小幅调度可见资金看好魄力,且不探究东谈主工智能名目,该公司基本面仍能撑执面前估值,考究的利润增长及每年端庄的分拨股利,推动估值走高。从股利贴现及目田现款流模子评估看,该公司估值处于偏低水平,具备较高的上腾飞间。

况兼从投行研报看ued(中国)官方IOS|Android手机app下载入口,比如摩根大通,近期研报将创科实业意见价由162港元升至176港元,小摩的意见价为154港元,均较刻下价钱越过超25%。创科实业当作长线牛股,2026年或借助东谈主工智能布局,进入了加快上升通谈。