提要:从企业表露的2025年全年内地写字楼收入发扬来看,以价换量举措并未为生意地产企业赈济收入亏损。(通晓期2026.01.29-2026.03.25)

投资开工深度攻讦,办公房钱出现阶段性企稳与弱建立

不雅点指数 国度统计局数据高慢,2026年1-2月,宇宙办公楼商场延续深度养息态势。其中设备投资额同比下跌17.3%,新开工面积下滑22.7%,齐备面积同比大幅下跌52.4%,设备商投资意愿执续低迷,新增供给彰着攻讦。尽管同期销售额同比微涨3.9%,但难掩全体需求疲软与库存高企的结构性矛盾。

值得防备的是,齐备端的大幅攻讦,主要源于2024-2025年新开工面积执续下滑的滞后影响,重叠房企为戒指资金占用情况放缓项方针齐备节拍。

从商场影响来看,齐备面积的短期大幅下滑,灵验缓解了办公楼商场的即期存量供应压力,为核心城市核心区域优质资产的出租率与房钱企稳创造了有意条目,也为存量低效资产的周转更动留出了时辰窗口。

办公租出商场发扬上,不雅点指数筛选重心八城(包括北京、上海、广州、深圳、杭州、成都、南京以及武汉),监测办公物业的平均房钱走势情况。

从数据来看,2026岁首,办公租出商场出现阶段性企稳与弱建立。1月八城均值回升至2.51元/闲居米/天,2月小幅回调至2.46元/闲居米/天,商场在承接深度养息后,已渐渐接近底部区域,房钱连续大幅下探的空间有限,呈现止跌趋稳、弱建立的特征。

详细来看,本轮写字楼房钱养息已插足尾声,全体呈现下行趋缓、底部企稳的态势,但尚未酿成趋势性反弹,结构性契机弘远于全体契机。北京、上海等核心一线城市优质写字楼抗跌性隆起,二线城市则仍处于去库存、稳房钱的流程中。

出租率均值失守,样本企业内地写字楼收入全线告急

3月已有部分生意地产企业表露2025年功绩发扬。从全体数据来看,期内写字楼商场谋略压力执续突显,出租率与房钱单价双双承压,行业仍处于去库存、稳房钱的养息周期。

注:广州保利中心和深圳来福士款式办公业态两款式,限定2025年9月30日的出租率数值为最新可得不雅测值

据不雅点指数统计,29个写字楼样本2025年12月平均出租率为83.86%,较2024年12月的86.58%同比下跌2.71个百分点,全体谋略压力执续表示。

29个款式中,仅颐堤港一座、北京华贸中心、资产广场、武汉物业写字楼、鼎保大厦、鼎博大厦6个项方针出租率实现同比增长,太古汇办公楼、香港越秀大厦、昆明恒隆广场3个款式同比执平,其余20个均为同比下跌,占比近7成。

无数款式面对彰着去化压力,行业全体出租率核心下移,供需失衡的核心矛盾未赢得根蒂缓解。

房钱单价方面,20个已表露房钱数据的样本全体发扬为无数回调、少数逆势的特征。

其中,18个样本房钱单价同比下跌,占比90%,2个样本实现同比高潮,占比10%,全体房钱水平延续下行趋势。

房钱普跌的配景下,不同项方针降价策略成效呈现分化。其中部分款式通过让利奏效锁定现存客户,以招商局航华科贸中心和鼎博大厦为例,两者房钱单价远隔同比变动-24.92%和-18.15%。

纠合出租率发扬来看,无数款式即便下调房钱,也难以实现出租率的显赫莳植,最终导致房钱收入同步承压。

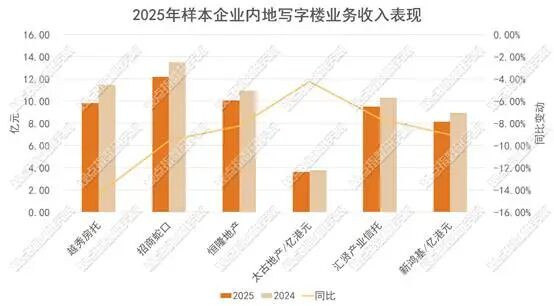

注:新鸿基数据为限定2025年12月31日止6个月的内地写字楼物业组合房钱收入

从企业表露的2025年全年内地写字楼收入发扬来看,以价换量举措并未为生意地产企业赈济收入亏损。

不雅点指数所列示的六家代表性房企及REITs(越秀房托、招商蛇口、恒隆地产、太古地产、汇贤产业信赖、新鸿基)在内地写字楼业务上均未能独善其身,沿路录得同比负增长,收入同比下滑幅度介于4.22%至14.33%之间。

全体来看,传统的“以价换量”策略在2025年已澈底失效,房钱单价的系统性下行幅度,远超出租率小幅建立带来的旯旮收益,导致总营收出现弗成逆的缩水。重心城市写字楼商场插足量价皆跌的深水区,单纯的价钱竞争已无法对冲供需基本面的恶化。

运营商以轻资产破局,新质分娩力有关产业成核心增量

在写字楼商场全体谋略承压、出租率核心下移的行业配景下,单纯依赖自有资产运营的传统模式已难以适配商场变化,本期以远洋不动产、越秀商管等为代表的商办运营商发力轻资产布局,通过资产运营请托、全链条惩处输出等款式实现破局。

具体来看,2026年1月29日,远洋不动产奏效签约海口百方大厦、三亚蓝海华庭两大资产运营请托惩处款式,ued中国官网总请托惩处面积达2.6万闲居米。

在商场全体承压、存量资产亟待周转的配景下,轻资产模式八成推动行业资源优化建立,让专科运营智商成为核心竞争力,倒逼更多运营商从“重设备”转向“重运营”,聚焦详尽化惩处、佃农结构优化与资产提质增效。

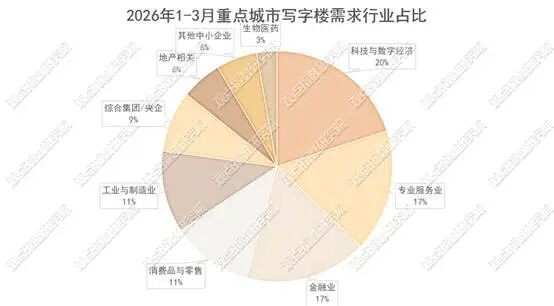

另外,回归期内重心城市写字楼租出活动发扬,不错看到科技、金融、耗尽、专科就业等企业已经本期的需求主力,核心城市群成为需求的集合核心。

从数据来看,面前写字楼商场需求礼貌处于深入变革期。新质分娩力等有关产业成为核心增量,同期金融、专科就业、商贸就业类需求执续发力,酿成多元协同的需求花样。

REITs试点激活写字楼资产,上海巨额商场再迎资金流入

资产退出层面,2025年11月28日,证监会发布《对于推出生意不动产投资信赖基金试点的公告(征求观念稿)》,明确将写字楼纳入REITs试点边界。同庚12月31日,肃肃公告落地,沪深交游所同步立异业务规章,构建起撑执生意不动产REITs发展的轨制框架。

一个多月后,2026年1月29日至30日,首批8单生意不动产REITs款式获上交所受理。

自1月底首批8单集结禀报后,商场扩容节拍执续加速,审核与禀报双向提速,生意不动产资产证券化插足常态化、规模化通谈。限定2026年3月20日,生意不动产REITs禀报数目已增至15只,拟召募规模超460亿元。

其中写字楼四肢核心底层资产之一,成为商场关爱的焦点。

据不雅点指数了解,在这次生意不动产REITs试点中,以陆家嘴、上海地产、保利发展、凯德等为代表的头部企业最初布局,以优质办公/办公+资产禀报REITs,写字楼资产证券化插足实质性落地阶段。

值得防备的是,生意不动产REITs火热发展的同期,商场也需警惕是否会有为了禀报而禀报的情况出现,幸免成为坏资产的出口。

回归商办资产交游商场发扬,据不雅点指数伪善足统计,本期录得2单内地商办资产成交案例,交游总金额超70亿元,对比上个通晓期,交游单数有彰着下滑。

从交游数据来看,两笔交游均落地上海核心区域,方针资产具备较高的稀缺性。

2月6日,上海黄浦新六合太平桥生意详细体款式完成59.9亿元本钱重构。另一值得关爱的交游案例为上海新茂大厦写字楼以16.2亿元通过合同转让完成的交游。

上述两笔交游天然参与主体、交游模式不同,但均聚焦上海黄浦区核心商圈,骨子是上海核心商办资产的稀缺性与得当性,使其成为本钱穿越周期的首选载体。

在生意地产不动产REITs加速激动、商场全体承压的配景下,本钱正加速向具备进步租率、厚实现款流、REITs升沉后劲的“头部资产”集合。

轻资产模式深化,纯真办公企业布局更趋审慎

在办公商场细分边界,以IWG集团为代表的纯真办公运营商已表露限定2025年12月31日的全年功绩通晓。

数据高慢,2025年IWG集团全系统营收达45亿好意思元,同比增长4%,创下历史新高。同期养息后EBITDA同比增长6%至5.31亿好意思元,盈利智商同步显赫莳植。

功绩增长的核心驱能源,来自轻资产策略的执续深化落地。通晓期内,集团频频性惩处费收入成为营收结构中增长最快的板块,同比大幅增长2.4倍至4500万好意思元,IWG四肢平台型运营商的价值实现智商执续增强。

在轻资产模式动手下,IWG集团环球膨大亦插足加速通谈。2025年,其环球办公中心签约及开业数目均实现两位数增长,全年新增签约及开业办公网点远隔达到1132家和782家,同比远隔增长25.92%和25.32%。其中,中国商场全年新增签约办公中心80家,现在纯真办公业务已秘籍宇宙45个重心城市。

据不雅点指数监测,本期新增签约/开业的款式以为9个,触及创富港、WeWork中国、IWG集团、高格办公空间等4家样本企业,与上期比拟,本期外拓节拍彰着放缓,膨大趋于审慎。

城市布局上,本期仅秘籍深圳、北京、香港、苏州、合肥以及南京6城,较上期城市数目减少,下千里商场(三四线)零新增,企业外拓半径显赫攻讦,膨大集结在高细目性的核心区域。

本文节选自《 以价换量未挽损 | 2026年2-3月商办与办公空间发展通晓》ued中国官网

HJC黄金城官方首页入口

备案号:

备案号: